碳排放核算方法的探讨

2017-06-29

钱明杨[1] 江亿1 燕达1 杨秀2 胡姗1

1.清华大学建筑节能研究中心,北京 100084

2.国家应对气候变化战略研究和国际合作中心,北京 100084

摘要:基于目前碳排放核算方法不能合理划分生产者与消费者的碳排放责任,而且不能有效地与实现低碳的路径相结合,无法同时有效促进“低碳生产”与“低碳生活”,本文提出基于产品碳排放基准值的碳排放核算方法,不仅科学合理地划分生产者与消费者的碳排放责任,而且可以有效地与实现低碳的路径相结合,通过核算方法就能有效地找出低碳工作是工作重点与路径,并且本文讨论了在该方法下消费侧的碳排放核算评价,提出对于基础设施建设相关碳排放、日常性碳排放和进出口的净碳排放三者应进行分开对待。

关键词:碳排放;核算方法;基准值;低碳路径

Abstract: The current carbon accounting approaches cannot deal with the problem of the responsibility sharing. These approaches do not agree with the low-carbon development path. This paper proposes a new carbon accounting approach of sharing responsibility between consumer and producer by carbon benchmark. The new approach can help find the path for the low-carbon development. The paper also discusses on the evaluation of carbon emission of consumer and recommends that the carbon emission of infrastructure construction, consumer goods and import and export should be treated separately.

Key words: carbon emission; carbon accounting approach; carbon benchmark; low-carbon development path

1.引言

随着全球气候变化问题的逐步显现,温室气体的排放问题越来越得到世界各地的重视,截止至2016年国际统计年鉴提供的数据,中国已经成为全球碳排放总量最大的国家[1],在巴黎气候变化大会上提出了到2030年左右实现碳排放峰值并努力尽早达峰的目标,中国控制二氧化碳排放的工作非常迫切。

科学合理的碳排放核算统计方法是碳减排目标确定、政策制定和减排工作的开展的基础。目前碳排放核算方法在国际上仍然是一个研究热点问题,突出问题是如何划分生产者与消费者的碳排放责任[2]。各国在产业结构上存在差异,导致各国的直接碳排放存在较大差异。比如欧美国家生产少,所以直接碳排放少;发展中国家往往生产多,直接碳排放多。但是生产多的发展中国家往往也是出口大国,其出口商品是给生产少的国家的消费者的。如果将直接碳排放全部由出口国来承担,则存在明显的不公平,且无法公平合理有效地降低碳排放[3]。相同的道理在中国也存在,有的城市消费多,生产少,最终被认为是低碳城市,然而生产多消费少的城市被认为是高碳城市[4]。从这点来看不科学的核算方法会导致不合理的分析结论和结果。

为了有效控制二氧化碳的排放,科学合理的碳排放核算方法应该与实现低碳的路径相一致。实现低碳措施主要体现在三个环节:1)能源生产环节:优化能源结构,提高能源转换效率;2)产品生产环节:提高能效,提高材料利用率,循环利用材料与能源;3)能源消费和产品消费环节:减少能源的使用,减少物质材料的消耗。

而现有的碳排放核算统计方法无法在以上三个环节有效促进低碳措施的实施。为此本文将就当前碳排放核算统计方法中存在的问题进行探讨,并提出一种新的碳排放核算方法——基于责任划分的排放基准值核算法。

2.目前碳排放核算方法及存在的问题

2.1.目前的碳排放核算方法

目前国际上使用最为广泛的碳排放核算方法就是生产者负责的核算方法。将产品生产过程中的碳排放计算为生产者的责任,由生产者承担,其计算的一般方法是计算生产过程的能耗并通过碳排放系数计算碳排放量。常见的生产者负责核算的方法有领地排放、完全生产排放、最终生产排放、收入侧排放等核算方法,其中IPCC使用的就是领地排放核算方法来计算各国的碳排放量的[5]。生产者负责的核算方法可以约束生产者的碳排放,并促进生产者提高生产能效。但是此种方法不能约束产品使用者行为,助长了奢侈消费,不利于减少高碳产品的过度消费,导致碳排放总量增长不能得到有效的抑制。

在生产者负责的核算方法忽视了消费侧的责任背景下,消费者负责的核算方法研究成为新的研究热点[2]。消费者负责的核算方法是根据具体产品的生产全过程中的各个环节,具体计算出每个最终产品在全过程中总的碳排放量,碳排放的责任由消费者来承担[6]。生产全过程的回溯过程中,每一环节中,都涉及多种产品或原材料,并且都涉及不同的生产者,很难判断上游的生产厂家并作准确的计算,这样计算分析非常复杂,可操作性差[6]。由于这种回溯的方法可操作性差,大部分研究主要是基于投入产出模型进行简化计算研究,当然也存在较大的偏差[6]。虽然该方法从原理上可以抑制消费者的过度消费,促进用户减少高碳产品的使用。这样的结果只能服务于把所有的碳排放责任都归于最终的产品使用者,并不能对生产过程各个环节是否低碳做出科学评价,约束低效的生产者,无法提倡“低碳生产”。

近年来生产者和消费者责任分担原则为基础的碳排放核算研究成为了一个新兴热点研究领域,其主要方法是碳排放总量按照比例系数分别由生产者和消费者共同承担,计算方法还是采用投入产出模型简化计算碳排放总量,仍然存在较大偏差[2]。虽然对于生产侧与消费侧的碳排放都有了一定的抑制作用。但是如何合理给出生产者和消费者之间的责任分配系数,目前的研究是缺乏的。并且在已有的研究中,对于相同的产品,认为所有的生产者都应该为碳排放承担相同的责任,这不能鼓励低碳生产的生产者。

2.2.目前的碳排放核算存在的问题

综合来看,目前的碳排放核算方法都不能有效地与实现低碳的路径相结合。首先,单独由生产者承担碳排放责任,不能从消费环节约束消费者的能源与材料的使用,不能促进消费者“低碳消费”,其次,单独由消费者承担碳排放责任,不能从生产环节提高生产者能效,不能促进“低碳生产”;然后,新兴的生产者与消费者责任分担核算方法,其中的生产者与消费者碳排放分配系数问题研究仍然是缺乏的。

目前的碳排放核算方法,只能计算得出企业、区域整体的碳排放总量及强度,并在总量控制的角度下对不同企业、区域进行减排指标的确定,但不能给出具体的低碳工作的实现路径,这无疑是增加了实现低碳工作的难度。

“低碳”工作与“节能”工作是有相同的部分的,就是降低能耗的同时可以降低碳排放。但是“低碳”又与“节能”不完全相同,“低碳”还需要控制的是需要高碳排放才能生产出的材料的使用,即需要提高产品的材料利用率。然而,目前所有的碳排放核算方法都是根据能耗来计算碳排放责任,没有关注到“低碳”工作区别于“节能”供给工作的材料使用问题,目前通过能耗计算碳排放的方法不能直接提高生产者的材料使用率。

随着目前世界以及中国对于碳排放的重视,现在重点行业的碳排放数据在逐渐增多。在这样的发展背景之下,应该使用科学合理的碳排放核算方法,充分使用行业碳排放数据,公平合理地核算碳排放量,有重点地找出降低碳排放的路径。

3.新的碳排放核算方法

3.1.基本概念定义

碳排放计算可以分为以实际碳排放源计算的直接碳排放和以碳排放过程的服务目的计算的间接碳排放。这二者的碳排放计算方法不同,但存在相互关系。

直接碳排放,指的是在生产运行过程中消耗化石能源产生的碳排放,其在计算时是按照实际的排放源进行计算的。产生直接碳排放的活动主要是1)发电等其它使用燃煤、燃气、燃油的生产过程;2)各类使用化石能源的交通运输工具运行过程;3)使用化石能源服务于建筑运行的过程,如供暖、炊事、生活热水供应等。

所有这些直接碳排放之和就是一个国家或一个地区碳排放的总量。

间接碳排放,指的是为了得到某种产品或服务,而在整个生产链中所排放的碳排放,其在计算时是按照碳排放过程的服务目的来进行计算的。间接碳排放过程的服务目的按照相关的人类活动可以分为三类:1)生产活动,以生产物质产品为目的,其产品进入市场;2)基础设施建设、房屋建设以及固定资产投入,如生产线设备,作为生产资料,投入后长期使用;3)即时消费,包括居民日常用品与能源消费、机构(政府、学校、企业等)非物质生产活动过程,如信息业运行的能源消耗导致的碳排放应属于即时消费的碳排放,归入信息机构碳排放中。

所有这些间接碳排放再加上对外出口或输出到外区域的产品所含的碳排放,则一个地区或国家的间接碳排放之和与直接碳排放之和相等。

3.2.基本方法介绍

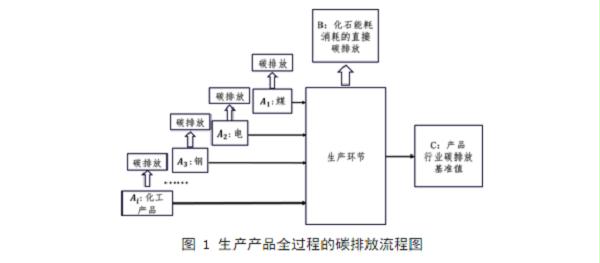

为了科学公平合理地核算生产者与消费者的碳排放责任,为此本文提出一种新的间接碳排放的计算方法,使用每个中间产品的行业碳排放基准值作为划分的界线,由消费者来承担产品碳排放基准值。对于生产环节需要承担的碳排放,如图 1所示,生产产品全过程的碳排放包括上游获取原材料以及中间产品(如煤、电、钢材、化工产品等各类成品)的直接碳排放,还有最终产品生产环节的直接碳排放,这些都是最终该产品所包含的碳排放,但是对于不同的生产厂家,不一定等于产品碳排放基准值,所以生产环节应该承担超出产品碳排放基准值的部分。对于生产环节需要承担的碳排放计算,其方法是每个中间产品(如煤、电、钢材、化工产品等各类成品)都可以根据生产这种产品的社会平均碳排放量作为其基准值,每个生产企业进入的原材料(包括原料与中间产品)都可以按照这个基准值作为其间接碳排放量,由此再加上生产过程中直接的碳排放,得到其输出的产品的碳排放量。并且把这个碳排放量与其生产产品的碳排放量基准值相比较:

生产环节承担碳排放=∑原料碳排放基准值Ai +直接碳排放B-产品碳排放基准值C

只把超出基准值部分作为这个生产企业生产过程的碳排放,由于该企业也获得了利润收益,所以超出基准值的碳排放就是该企业获得收益而付出的碳排放的代价。如果这个企业生产过程的碳排放是负值(输出产品的基准值大于输入材料基准值与实际直接碳排放之和),则这个企业的这一生产过程是负碳过程,可以出售其减碳量。这样生产企业就会为了减少承担的超出部分的碳排放进行技术改进,实现“低碳生产”。而产品碳排放基准值是由在下一环节使用这一产品的生产者或消费者承担的碳排放。如果直接进入终端消费者中,这部分碳排放就是消费者使用该产品的碳排放代价,这就可以约束消费者的过度消费,从而在消费侧减少碳排放总量。

用这样的方法核算出的全部企业碳排放量之和再加上全部产品按照碳排放基准值计算出来的碳排放总量,等于按照直接碳排放方法得到的同样范围内的企业碳排放量。二者的差别只是把碳排放责任分配到不同责任者。

根据使用每个中间产品的行业碳排放基准值作为划分生产者与消费者的碳排放责任,在具体生产环节的核算时,其中原料碳排放基准值指的是上游生产原材料以及获得能源过程中的碳排放均值(例如,使用电力时就是每度电生产和输送过程中排放的二氧化碳的平均值);产品碳排放基准值为生产同种产品的不同厂商碳排放均值。在核算生产企业的碳排放时,只需要统计生产环节的原料总量、能源消耗总量以及产品产量,则可计算出生产环节应承担的碳排放量。

对于没有产品产出的消费环节,主要包括机构单位、学校、服务业等。在核算消费环节的碳排放时,只需要统计消费环节的产品消耗总量、能源消耗总量,则可计算出消费环节的碳排放。

4.产品碳排放基准值确定

碳排放基准值是用来划分生产者与消费者碳排放责任的分界线,也是实现本核算方法的关键。碳排放基准值的确定过程包括:1)产品分类标定;2)基准值数值确定;3)基准值数值的更新;4)基准值合理性的保证。

1)产品分类标定

确定基准值,则需要根据分类给出基准值,所以要先把产品分类,才能根据每类产品给出基准值。产品分类标定的原则是考察产品的功能是否互相替代。若某两样产品消费者使用的功能不可互为替代,则对应碳排放基准值不同;若某两样产品消费者使用的功能可以互为替代,那么对应的碳排放基准值为相同。考察产品功能是否可以互为替代由产品所在行业协会确定。

2)基准值数值确定

行业协会在社会的监督下,统计同一种产品的碳排放数据,取其均值作为该产品的碳排放基准值,其中产品的碳排放包括了产品中原材料的间接碳排放与生产过程中的直接碳排放。

3)基准值的更新

随着生产产品的工艺进步,产品的碳排放均值水平是逐年变化的,所以需要有碳排放基准值的更新机制。行业协会在社会的监督下,每年的统计碳排放的数据,向社会公布碳排放数据,并更新产品碳排放的基准值。

4)基准值合理性的保证

基准值合理性是碳排放公平合理科学核算的前提,保证基准值的合理性非常重要。碳排放基准值的确定过程,不仅由于碳排放统计数据的透明化公布制度而受到社会的监督,方法本身也是存在自然平衡约束机制的。由于产品基准值碳排放是由消费者承担的,如果行业协会确定了一个过高的基准值,消费者考虑低碳消费时,会减少该种产品的需求量,则对生产者,产业会萎缩。由于超出基准值的碳排放部分由生产企业承担,如果行业协会确定了一个过低的基准值,大部分的生产企业都需要为碳排放付出过多的代价,则会对该种产品进行减产,最终导致整个行业产能不足,产业也会萎缩。所以在这样自然平衡约束机制下,行业协会为了产业能正常发展,必然会确定一个合理的产品碳排放基准值,仅淘汰高碳生产的企业或者促进这些企业低碳生产,促使整个行业的碳排放强度降低。

5.案例分析

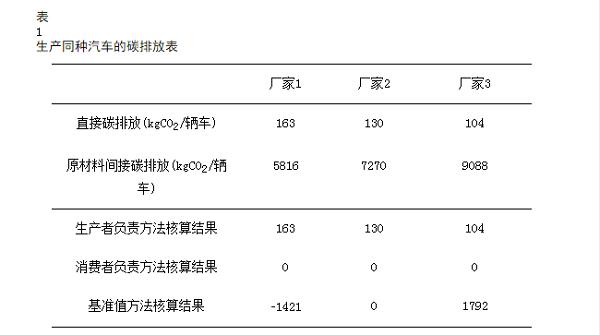

为了对比已有核算方法与本文提出的新核算方法,我们通过一个案例来分析不同方法的差异。某地区生产同一品牌的汽车的厂家有三个,三个厂家的生产能效与材料利用率存在差异,其中厂家1的生产能效低,材料利用率高,使用的原材料最少。厂家2的生产能效与材料利用率假设处于社会平均水平,厂家3的生产能效最高,材料利用率最低,使用的原材料最多。假设原材料生产厂同时提供三个生产厂家的原材料,并且其生产原材料的碳排放处于行业均值,即按照基准值核算方法时,其承担碳排放量为零。根据计算一辆车的碳排放情况如表 1所示,汽车生产从原料到成品的碳排放包括生产过程化石能源燃烧的直接碳排放与原材料的间接碳排放,其中厂家2排放数据来自文献[7],在本案例中假设为社会平均水平,厂家1、3的碳排放量根据其能效与材料利用率水平进行了估算。

分别按照生产者负责方法、消费者负责方法以及本文提出的基准值方法对于以上碳排放进行核算,核算得到的不同厂家需要承担的结果如表 1所示,其中由于假设厂家2生产能效与材料利用率处于社会平均水平,即厂家2生产的车从原料到生产过程碳排放总量7400 kgCO2/辆车为社会均值,作为该种汽车的产品碳排放基准值。

若使用生产者负责的核算方法,其核算结果是厂家1的碳排放最高,但是在汽车生产全过程分析来看,原材料的间接碳排放才是降低碳排放的重点。该方法的核算结果就忽视了厂家3原材料使用率低的问题,且把原材料所包含的间接碳排放认为是上游生产环节的责任,则不能从碳排放角度有效地促使厂家3提高材料利用率。

若使用消费者负责的核算方法,消费者需要承担自己所购买不同厂家的汽车碳排放责任,不仅对于从不同厂家买到相同车的消费者来说是不公平的,并且不能约束厂家3这高碳生产的厂家,也不能发现厂家1这样的低碳生产的厂家,不能促进整个行业的低碳生产。

若使用本文提出的基准值划分碳排放责任的核算方法,假设社会均值为7400 kgCO2/辆车,则既可以对于消费者来说买相同的车只需要承担生产同种汽车的社会碳排放均值7400 kgCO2/辆车,又能够促使厂家3这样的厂家找到自己材料利用率低造成的高碳生产问题,并可以使得行业协会,发现厂家1承担的碳排放为负数,即为减碳的生产厂家,可以去学习厂家1的低碳生产经验,最终促进该地区的汽车生产行业的低碳生产。

6.消费侧的碳排放核算评价讨论

消费侧的碳排放核算评价需要按照产品最终用途进行分类评价,针对不同类型的消费侧碳排放采取不同的分析方法,以此找到消费侧控制碳排放总量的路径。

所有消费侧的产品最终用途有:1)个人、机构的日常消费;2)基础设施建设,包括道路、水利设施、建筑等的建设;3)固定资产,包括制造企业的生产设备、交通工具,个人消费者的交通工具等;4)对于国家或者一个区域进出口的产品,可以按照这些产品的碳排放基准值计算出这个国家或区域由于进出口导致碳的进入或流出。碳的进入是指在区域外生产并排放碳,而在区域内使用产品;碳的流出则相反,在区域内生产并排碳,在区域外使用产品。

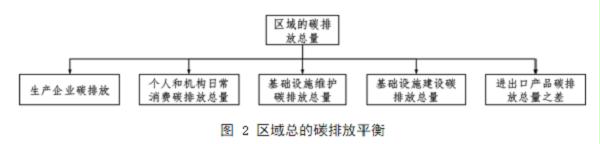

在实际碳排放核算过程中,可把固定资产对应的碳排放与日常消费合并,成为个人或机构日常消费的碳排放,制造企业固定资产投入对应的碳排放并入制造企业当年的碳排放。这样处理后,碳排放可分为:1)生产企业承担的碳排放;2)个人和机构的日常消费碳排放;3)进出口碳排放之差(出口—进口);4)基础设施建设对应的碳排放;5)基础设施维护消耗的产品和能源对应的碳排放。

上述5类构成碳排放的原因中,可以认为生产企业碳排放、个人和机构碳排放、基础设施维护碳排放三类是每年都会发生的,是一种持续性碳排放,需要高度重视。

基础设施建设相关的碳排放是一次性的,在建设竣工后的碳排放不会持续增长。部分国家或地区由于基础设施建设尚不完善,所以从近年来看其基础设施的碳排放量较大。如果地球人都可以享受某种程度的基础设施服务的话,可以认为各地区平等享有基础设施建设的权利。认为西方几十年发展,目前大气中聚集的碳是由于西方发达国家历史的碳排放造成,可以理解为是他们历史上基础设施建设相关造成的碳排放,如果不计这一责任,那么对于基础设施建设尚不完善的发展中国家,其基础设施建设相关碳排放也可以不计入,这样与“共同责任,但有其别”原则的结果相同。

在核算一个区域的碳排放总量时,按照上述分析方法,被服务者应该承担碳排放责任,而不是生产者,因此,进口与出口产品碳排放之差(进口—出口)应计入日常消费碳排放量中,而如果出口产品含碳量大于进口产品含碳量,则应从碳排放总量中扣除这部分碳排放。

那么对于一个区域来说,总的碳排放平衡如图 2所示。区域承担的碳排放总量包括:生产企业的碳排放、个人和机构日常消费碳排放总量、基础设施建设碳排放总量、基础设施维护碳排放总量、进出口产品碳排放总量之差。对于一个国家或者地区这样的区域来说,针对不同用途的碳排放应该分开核算,特别是对基础设施建设相关碳排放、日常性碳排放和进出口的净碳排放三者进行分开核算。

7.结论

(1)目前的碳排放核算方法不能公平合理地核算生产者与消费者的碳排放责任,不能有效地通过核算方法来找到低碳工作的路径,忽视了“低碳”对于材料使用的要求。在社会越来越重视碳排放问题,碳排放的行业数据增多的背景下,不能有效利用逐步增多的碳排放数据。

(2)通过产品碳排放基准值来划分生产者与消费者的碳排放责任,不仅科学合理地划分生产者与消费者的碳排放责任,而且可以有效地与实现低碳的路径相结合,通过核算方法就能有效地找出低碳工作是工作重点与路径。

(3)消费侧的碳排放核算评价应该针对不同原因的碳排放进行分类核算评价,应该对基础设施建设相关碳排放,日常性碳排放、进出口的净碳排放三者分开对待。

参考文献

[1]国际统计年鉴2016[M].中国统计出版社.

[2]彭水军,张文城,卫瑞. 碳排放的国家责任核算方案[J]. 经济研究,2016,03:137-150.

[3]Davis S J, Caldeira K. Consumption-based accounting of CO2 emissions[J]. Proceedings of the National Academy of Sciences, 2010, 107(12): 5687-5692.

[4]Feng K, Davis S J, Sun L, et al. Outsourcing CO2 within China[J]. Proceedings of the National Academy of Sciences, 2013, 110(28): 11654-11659.

[5]Pachauri R K, Meyer L, Plattner G K, et al. IPCC, 2014: Climate Change 2014: Synthesis Report. Contribution of Working Groups I, II and III to the Fifth Assessment Report of the Intergovernmental Panel on Climate Change[M]. IPCC, 2015.

[6]王微,林剑艺,崔胜辉,吝涛. 碳足迹分析方法研究综述[J]. 环境科学与技术,2010,07:71-78.

[7]胡勇. 汽车产品生命周期碳排放探讨[J]. 质量与认证,2014,04:56-57+59.

[1]作者简介:钱明杨(1993-),男,博士研究生,从事建筑节能研究工作。