节能的宏观影响和结构优化效应

张友国 李平

(中国社会科学院数量经济与技术经济研究所)

摘要:节能不仅是中国的一项重大能源战略,更是中国的一项重大发展战略。“十一五”以来中国政府采取了一系列政策措施推动节能战略并取得了重大进展。本文基于中国经济-能源-环境动态可计算一般均衡模型的模拟表明,从目前到2030年,继续推进节能工作能够以较小的经济代价实现加大幅度的能耗和碳排放总量下降,同时优化产业结构和能源结构。因而,节能是中国践行绿色低碳发展和供给侧结构性改革的重要途径。中国应当通过完善政策体系进一步强化节能战略,进而推动经济发展方式转型。

关键词:节能,宏观影响,结构优化,可计算一般均衡模型

The Macro-impact and Structural Optimization Effect of Energy Conservation

ZHANG Youguo, Li Ping

(Institute of Quantitative and Technical Economics, Chinese Academy of Social Sciences, Beijing 100732, China)

Abstract: Energy conservation is not only an important energy strategy but also an important development strategy of China. Since the beginning of the 11th five year plan period, China has adopted a lot of measures to promote the energy conservation strategy and made great progress in this area. The results obtained from simulations by using a China economy-energy-environment dynamic computable general equilibrium model in this paper indicate that continuing promoting energy conservation from present time to 2030 will bring relatively large reduction in energy consumption and carbon emissions with relatively small economic loss, and optimize the industrial structure and energy mix. Therefore, energy conservation is an important approach for China to fulfill the green and low carbon development and supply-side structural reform. China should enforce the energy conservation strategy further by improve the related policy system and then promote the economic development transformation.

Keywords: Energy conservation, Macro-impact, Structural optimization, Computable general equilibrium model

近年来,随着经济的高速增长,中国的能源消费和碳排放总量已经位居世界第一。为了应对越来越严重的能源安全问题和碳排放问题,中国政府对节能的重视程度也随之进一步上升,并在“十一五”规划中,首次将降低单位GDP能耗强度节能目标提升为中国发展的一个约束性指标。那么节能行动的实施对中国经济总量、能源消耗和碳排放等宏观经济指标以及产业结构有着怎样的影响呢?这是本文试图探讨的问题。

1 “十一五”以来中国的节能工作及其成效

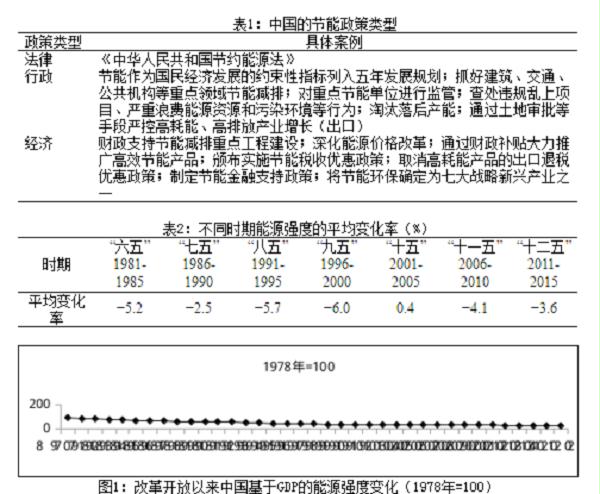

“十一五”以来,为了有效促进节能工作,中国政府采取了一系列政策措施。这些政策措施大体可分为三种类型:行政手段、法律法规以及经济手段(如表1所示)。行政手段的典型代表就是国家发展规划中设定了节能目标。2006年3月,国家发改委编订的《中国国民经济和社会发展第十一个五年规划纲要》指出,2010年中国万元国内生产总值能耗(能源强度)比2005年的水平降低20%。这是中国首次将能效改善作为国民经济发展的约束性指标。在接下来的“十二五”规划及“十三五”规划中,节能仍然是主要的发展约束性目标:在上述两个规划其中,能源强度分别被要求下降16%和15%以上。2007年10月中国共产党第十七次全国代表大会报告强调要落实节能减排责任机制、加大节能环保投入,提高节能环保水平。这进一步提高了节能的政治意义。最重要的节能法律法规是全国人大委员会颁布《中华人民共和国节约能源法》,为推动全社会节约能源、提高能源利用效率提供法律保障。经济手段则是节能政策重要拓展领域,目前的经济手段已经涵盖财政、税收、价格、金融、贸易等各个领域。此外还有教育、宣传等引导性手段。

“十一五”以来,中国的节能工作取得了良好的效果,2005年以来中国的能源强度呈现持续下降的变化态势。其中,“十一五”期间中国基于GDP的能源强度降低了19%,基本达到了预定的目标;“十二五”期间能源强度的降幅则完全达到了设定的目标;2015年能源强度与2005年水平相比下降了34%。随着中国的经济增长进入“新常态”,“创新、协调、绿色、开放、共享”已经成为当前及未来长期内中国经济发展的五大理念,中央政府将供给侧结构性改革确定为中国稳定经济增长并改善增长质量的主要战略措施。节能与五大发展理念特别是创新和绿色发展理念有着密切的联系,同时也是促进供给侧结构性改革的重要抓手,因而节能工作需要进一步加强和完善,以应对这一系列形势变化,在确保2020年既定节能政策目标完成的同时,与当前的重大经济社会发展战略相协调。

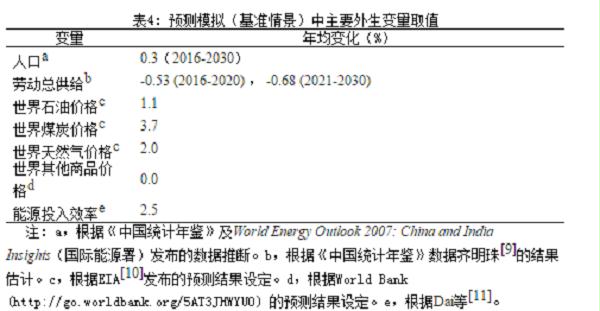

不过要指出的是,随着能效水平的不断提高,进一步改善能效的空间会越来越小,而改善能效的难度会随之明显上升,节能的边际成本将越来越高。图1显示了1978-2011年中国基于GDP的能源强度变化,表 2显示了不同五年规划时期能源强度的平均变化率。其中,1978年至2005年,中国基于GDP的能源强度降低了67.8%,年均下降3.9%。“十一五”期间能源强度的年均下降幅度略大于1978-2005年的平均降幅。不过,与前几个“五年”规划中能源强度的变化相比,“十一五”期间能源强度的平均降幅并不是最突出的,它明显低于“六五”、“八五”以及“九五”几个时期能源强度的平均降幅。“十二五”期间能源强度的平均下降速度又低于“十一五”期间的水平。

2节能潜在影响的研究方法

节能不仅是中国的一项长期能源战略,也是中国的一项重大发展战略,对其潜在影响的评估有助于为决策部门提供参考和进一步完善相关政策。CGE模型是分析能源、环境政策的重要工具,既能用于分析税费等调节价格的政策工具[1][2],也能用于模拟数量控制型政策工具[3][4][5][6],因而也常用于多种政策工具的比较研究[7]。本文也将采用一个关于中国的经济-能源-环境CGE模型(CN3EM)来模拟当前到 2030年这段时间节能的潜在影响。

2.1中国经济-能源-环境CGE模型(CN3EM)

CN3EM是一个动态可计算一般均衡模型。模型可区分为九个模块:1、产品和要素供给,2、产品和要素需求,3、产品和要素市场均衡,4、价格,5、收入,6、储蓄,7、国内吸收、国际贸易和GDP,8、能源消耗与碳排放,9、资本积累。模型关于生产和销售的基本假定如下:一方面各种燃料形成的能源合成品与资本结合形成资本-能源合成品,再与劳动结合形成要素-能源合成投入,然后与其他各种中间投入结合,从而使企业能够生产出市场所需的产品;另一方面,企业根据产品的国际和国内价格决定产品内销和出口的比例,其中内销产品又与同类进口品一起满足国内的各种最终需求(包括居民消费、政府消费、投资和存货等)和中间投入需求。

CN3EM的特色在于它对不同用途的化石燃料作了不同的刻画。具体地,在洗选煤、炼焦、炼油及制气等能源转换过程[1]中作为原材料的化石能源与其他非化石能源产品一起以Leontief函数(相互不能替代)形式进入生产函数,而发电和发热用到的化石能源产品及作为终端能源使用的化石能源产品则与生产要素以固定替代弹性系数(Constant Elasticity of Substitution,CES)函数形式相结合进入生产函数。

2.2 基本数据

本文根据国家统计局发布的最新投入产出表建立了社会核算矩阵(SAM)表。根据替代弹性的定义,利用作者编制的可比较(进口)非竞争型投入产出表、历年《中国统计年鉴》中各类产品的出厂价格指数以及《中国对外贸易指数》公布的各类产品的进口价格指数,本文初步估计了国产品和进口品的Armington替代弹性(如表3所示)。各种要素和能源之间的替代弹性来源于以往研究[5]。

根据投入产出表提供的信息,本文区分了五类能源投入:(1)煤炭,(2)原油和天然气(3)石油加工和炼焦产品,(4)煤气以及(5)电力和热力。如前(模型概述部分)所述,本文区分了用于原材料的化石能源投入以及发电、发热和终端消费的化石能源。各部门的碳排放量根据其能源消耗估计。为了避免能耗和碳排放的重复计算,本文所核算的各部门能源消耗主要是它们的终端化石能源消耗量,同时能源转换和输送过程中的能耗损失计入相应的能源转换和供应部门。值得指出的是,本文将一次清洁能源(水电、核电和风电)视为电力、热力的生产和供应业所消耗的能源[2],这样该部门的能耗就包括三部分:一是其终端消耗的化石能源,二是转换为电力、热力的各种化石能源,三是一次清洁能源。各部门的能源消耗以它们消耗的化石能源。各部门的原始能耗数据来自历年《中国能源统计年鉴》。

表3:重要替代弹性的取值

|

能源间 |

资本-能源 |

劳动-(资本-能源) |

Armington |

|||

|

农产品 |

工业品 |

建筑 |

服务 |

|||

|

0.820 |

0.926 |

1.588 |

16.12 |

3.63 |

0.25 |

2.27 |

注:要素-能源间替代弹性来源于以往研究[5]。其中电力和热力供应部门中使用的各种能源之间具有较高的替代弹性,本文假定其上、下限都比表中所列的能源间替代弹性大1。

2.3 模拟方案

Dixon和Rimmer[8]提出了CGE模型的四种模拟(分析)功能——历史模拟(historical simulation)、分解模拟(decomposition simulation)、预测模拟(forecast simulation)和政策模拟(policy simulation)。在历史模拟期中,本文主要根据既定事实确定了实际GDP、人口、劳动总供给、能源消费总量、各部门的贸易的增长率。其中本应作为内生变量的实际GDP在历史模拟中被当作外生变量处理,同时本文将原本应为外生变量的劳动-资本-能源合成投入的平均效率内生。由于本文将能源消费总量也外生,因而与之相关的能源强度、碳排放强度、碳排放总量及碳税均被当作内生变量。

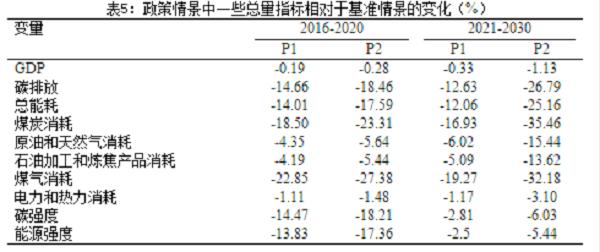

预测模拟主要是为了确定当前直至2030年中国经济-能源-环境系统演化的基准情景。在预测模拟中,碳税是外生变量且取值为零即不征收碳税,而碳排放强度和总量、能源强度和总量为内生变量。劳动-资本-能源合成投入的平均效率也被当作外生变量,其取值是根据历史模拟得到的估计值设定的,同时实际GDP被当作内生变量。其他关键外生变量的取值及来源如表4所示。同时,本文假定政府对居民和企业的补贴随政府收入按比例变动,企业对居民的分红随企业收入按比例变动;而其余外生变量(各种税率、居民储蓄率及存货与产出的比例)的取值维持在基期水平。

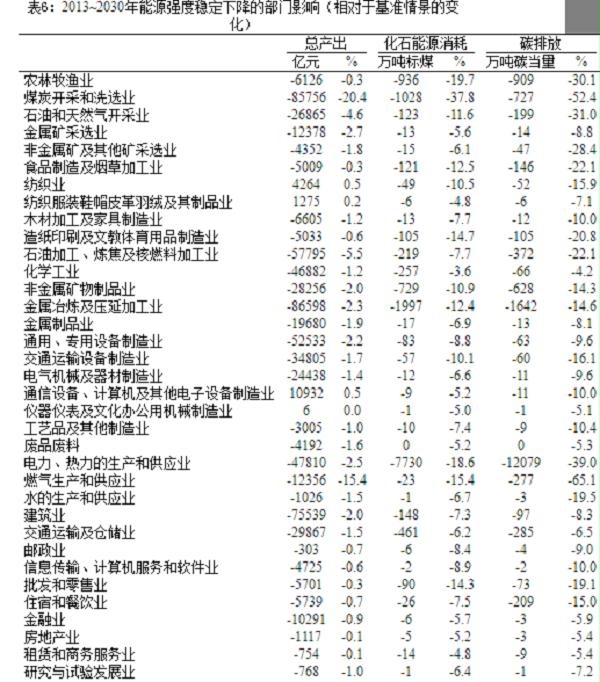

在政策模拟中本文主要考察能源强度约束这一命令控制型节能减碳政策。目前中国已经设定了“十二五”的能源强度和能耗总量约束目标,这可以作为一个短期能效改善目标。这一短期目标是使2015年单位GDP能耗在2010年的基础上下降16%。据此,本文假定能源强度均匀下降,其中2013年~2015年每年下降3.84%。目前官方尚未公布更长时间的能效改善目标,本文设定了两种政策情景。一是假定能源强度下降速度递减:在2016-2020年的年均下降速度与“十二五”期间相同,为3%;在2021-2030年的下降速度为2.5%。二是假定能效改善能达到中国能源中长期发展战略研究项目组[12]提出的目标,即2020年和2030年的能源强度分别比2005年的水平低44%和68%。这意味着能源强度在2016-2020年和2021-2030年均下降速度分别为3.81%和5.44%。本文将前一种假设称为适度约束政策情景(P1),后一种假设称为强约束政策情景(P2)。

3节能潜在影响的模拟结果

3.1节能的潜在宏观影响

能源强度仍将持续下降在一定程度上意味着劳动-资本-能源合成投入的效率在不断改善。表5给出了各种情景下GDP、能耗及碳排放的变化。在基准情景下,2013~2030年平均经济增长率呈现逐渐下降的变化趋势。由于本文假定能源效率将持续改善,因而能源消费总量和碳排放总量的年均增长率都将低于经济增长率。结果,能源强度和碳排放强度也将逐年下降,不过两者的下降速度比较缓慢。从分品种的能源消耗来看,煤炭消耗的增长率要略低于总能耗的增长率,而其他几类能源产品消耗量的增长速度则高于总能耗。

与基准情景相比,经济、能源消耗和碳排放在两种政策情景下的增长速度都有所下降。进一步,能源消耗和碳排放的增速的下降幅度远远超过经济增长速度的下降因为在资本和劳动投入给定的情况下,能源投入的边际产出符合递减规律。当本文施加能源强度约束迫使能源强度下降时,能耗的下降幅度将远远超过GDP的下降幅度。

由于两种政策情境中能源消耗和碳排放增速与经济增速的差距明显大于基准情景中两者的差距,因而政策情境中能源强度和碳强度的下降速度明显大于基准情景中的下降速度。不同品种的能源消耗也都明显下降,其中煤炭和煤气消耗下降幅度尤为突出,明显于总能耗的相对降幅,而其他几类能源产品消耗量的增长速度则高于总能耗。本文更详细的结果,在强约束情景下, 2021-2030年中国的煤炭和煤气的消耗可能会逐渐下降。同时,碳排放也会因此而逐渐下降,尽管总能耗仍会缓慢增长。

3.2 节能的潜在结构影响

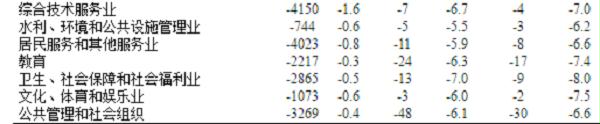

本文以适度约束情景为例来分析能源强度的部门影响。表6给出了2013~2030年适度能源强度约束下各个部门产出、能耗和碳排放相对于基准情景的绝对变化和相对变化(强能源强度约束的部门影响与之类似)。不难看出,与基准情景相比,能源强度约束使绝大多数部门的总产出都有所下降。从总产出的从相对变化来看,各化石能源提供部门总产出的下降幅度明显大于其他部门。其中,降幅度最大的是煤炭开采和洗选业,燃气生产和供应业次之,再其次是石油加工、炼焦及核燃料加工业以及石油和天然气开采业。显然,这是因为能源强度约束对化石能源的需求产生了明显的抑制作用,从而导致这些化石能源提供部门的产出受到较大的影响。除化石能源提供部门外,能源强度约束对金属矿采选业、电力、热力的生产和供应业、金属冶炼及压延加工业、通用、专用设备制造业、非金属制品业、金属制品业等重工业部门以及建筑业的影响也较大。同时,能源强度约束对农业、大多数轻工业部门及服务业部门的总产出影响相对较小。此外,纺织业、纺织服装鞋帽皮革羽绒及其制品业及通信设备、计算机及其他电子设备制造业的总产出甚至略有上升。

所有部门的化石能源消耗都有所下降。从各部门化石能源消耗受到的绝对影响来看,电力、热力的生产和供应业作为最主要的化石能源消耗部门,其化石能源消耗减少得最多。紧随其后的是金属冶炼及压延加工业,它也是化石能源消耗大户。这两个部门化石能源消耗的缩减量占整个产业部门化石能源消耗缩减量的67%。此外,煤炭开采和洗选业、农业以及非金属矿物制品业的化石能源消耗缩减量也较大,它们合计贡献了整个产业部门化石能耗缩减量的19%。

由于碳排放主要由化石能源消耗引起,因而化石能源消耗缩减最多的几个部门也是碳排放缩减最多的几个部门。其中,仅电力、热力的生产和供应业一个部门的碳排放缩减量就占到了整个产业部门碳排放缩减量的66%。金属冶炼及压延加工业的碳排放缩减量约占到了整个产业部门碳排放缩减量的9%。煤炭开采和洗选业、非金属矿物制品业以及农业部门的碳排放缩减量合计约占到了整个产业部门碳排放缩减量的另外12%。其余三十七个部门的碳排放缩减量合计不到整个产业部门碳排放缩减量的13%。

3.3敏感性分析

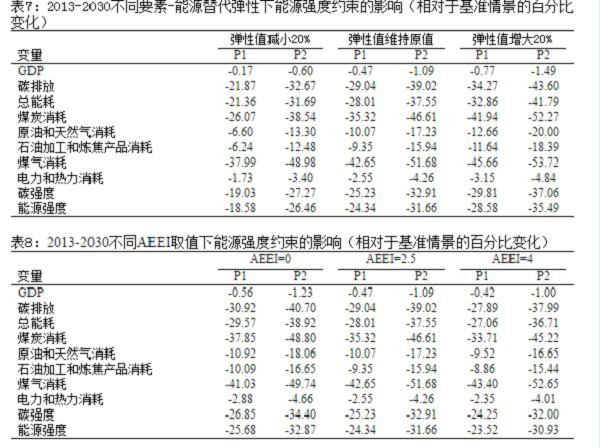

能源强度约束对经济总量、能耗和碳排放的影响在一定程度上取决于要素-能源替代弹性的取值。为了分析能源强度约束的影响对要素-能源替代弹性的敏感性,本文分别进一步模拟了要素-能源替代弹性的取值减小和增大20%后能源强度约束的影响。表7显示了弹性取值变化后,能源强度约束影响的变化。容易看出,能源强度约束的影响对要素-能源弹性取值比较敏感:要素-能源替代弹性取值越大,能源强度约束的影响也越大。

同时,本文还做了两组模拟以考察能源强度约束影响对能源技术进步的敏感性。表8显示了相关模拟结果。在第一组模拟中,本文假定没有能源技术进步。相比于原模拟方案而言,能源强度约束无论是对经济总量还是能耗和碳排放的影响都有所增大。在第二组模拟中,本文假定能源技术进步加快,能源强度约束的影响则有所减小。

4中国节能面临的机遇和挑战

实证分析和政策模拟的结果表明,节能是中国有效降低能耗总量和碳排放以及优化产业结构的重要途径。不过,未来中国能否通过节能工作快速提高能效还存在一定的不确定性。一方面,近年来中国发展战略的调整为节能工作带来了一系列机遇。

第一,中国共产党第十八次全国代表大会报告(十八大报告)已经将生态文明建设提高到与经济建设、政治体制改革、文化建设和社会建设同等重要的地位,并提出要将生态文明建设融入到其他四个方面之中。同时,这次大会还特别提出要推动能源生产和消费革命,控制能源消费总量,加强节能降耗,支持节能低碳产业和新能源、可再生能源发展,确保国家能源安全。作为近一段时期中国发展的指南,十八大报告提到的这些战略无疑有助于激励各级地方政府和相关行业部门改善能效。

第二,本文模拟的结果表明,未来中国无论是能源消费还是节能都将主要来自工业部门,特别是电力、热力的生产和供应业,以及金属冶炼及压延加工业等其他重工业部门。而当前中国的工业发展水平与发达国家仍有不小的差距,同时也具有后发优势,即可以采用最先进的节能技术来装备整个工业部门,从而较大幅度地改善整个工业部门的能效。例如,对于电力行业,可以考虑提高热电联产机组比例、安全有效地加快电网建设以实现跨区域电力调节、以新型高能效发电厂替代低效能的发电厂、回收利用在发电过程中产生的热能等一系列措施。同时还可以通过加强管理(如关停低效率的能源密集型企业、进一步提高行业进入门槛)改善该工业部门的能源效率。除工业部门外,也可积极推动节能技术和设备在其他领域的应用。例如,在房屋建筑过程中采用先进的隔热标准、安装节能型取暖和制冷设备。

第三,中国政府也将采取更加有效的政策措施推动能效改善。首先,政府对节能的投入力度会越来越大。例如,《国务院关于加快发展节能环保产业的意见》提出,中国政府将发挥财政资金的引导带动作用,采取补助、奖励、贴息等方式加强节能技术改造;鼓励企业进行节能投资(如支持企业牵头承担节能环保国家科技计划项目,并将国家重点建设的节能环保技术研究中心和实验室安置在相关企业);充分发挥国家科技重大专项、科技计划专项资金等的作用,加大节能环保关键共性技术攻关力度;建设一批引领示范作用显著的节能环保产业示范基地。其次,中国政府还将通过一系列政策措施以引导有利于节能的生产模式和生活方式。如,完善政府强制采购和优先采购制度,提高节能产品的政府采购数量和比例;大力发展绿色信贷以支持节能企业发展;引导外资投向节能环保产业;通过能源价格改革(如完善峰谷电价、季节性电价政策)以引导合理的能源消费模式。

另一方面,中国要快速改善能效也同样面临一系列严峻的挑战。第一,核心技术的缺乏使技术升级有难度。尽管中国近年来在节能技术领域取得了不少进展,但中国的节能服务企业无论是在资金和研发力量方面都比较薄弱。同时节能技术的研发也需要时间,而获取国外先进节能技术也不容易。因而中国仍很缺乏节能关键核心技术,这已成为制约中国能效改善的瓶颈。

第二,产业结构升级的内外驱动力还较弱。工业是中国主要的能源消耗部门,但短期内工业仍将在中国三产产业中占据重要地位。一方面,中国正处在工业化和城市化快速发展时期,对工业产品仍有较大需求。例如,中国巨大的基础设施建设和机器设备升级还需要大量投资,这需要消耗大量的各类工业产品。另一方面,促进中国第三产业快速增长的内外力量还不够强大。国内因素主要是居民消费提振乏力,而居民消费是第三产业快速成长的最主要拉动力量。国际因素主要是指中国第三产业的国际竞争力还不够,因而国外需求对中国第三产业的拉动作用更为有限。

第三,国家政策落实还缺乏有效的监督和激励机制。虽然中国政府制定许多促进节能的政策措施,但许多政策只是被印在文件上,而不容易得到贯彻和落实,其原因就在于与这些政策配套的监督和激励机制尚不完善。例如,中央政府要求各地关停能效低下的能源密集型企业,但在市场需求的拉动下,一些地方能效低下的小建材、小钢材企业始终在悄悄运营。

5 结论

节能非常有助于减少中国的能耗和碳排放,但由于中国的经济总量仍将较快增长,因而未来除非实施十分激进的节能计划,否则节能虽然仍将大幅度减缓中国的能耗和碳排放,但它也只能部分抵消经济总量对能耗和碳排放的影响。在大幅度削减能耗和碳排放的同时,节能对经济总量的影响比较小。这说明,能效改善符合中国的发展战略定位,即发展经济的同时保障资源和环境安全。

节能有助于优化中国的产业结构和能源结构。在节能目标约束下,各类化石能源供应部门(如煤炭开采和洗选业)和一些能源密集型部门(如电力、热力的生产和供应业、金属冶炼及压延加工业、非金属制品业)的产出下降幅度较大,而轻工业和服务业部门的产出下降幅度很小。而且,煤炭和煤气消耗量在节能目标约束下的下降幅度将远远超过石油和天然气消耗量的下降幅度。同时,电力和热力消耗的下降幅度远远低于各类化石能耗的下降幅度。

最后还要指出的是,未来的节能工作仍需要一系列政策措施的强力支持。目前中国已经制定了许多令人乐观的能效改善计划和政策,这些计划和政策的顺利实施必将取得良好的节能减碳效果。不过,中国的节能计划也面临诸多挑战,如技术升级、产业升级以及政策落实方面的一系列困难。中国在节能的过程中还需要努力克服这些挑战。

参考文献

[1] 贺菊煌,沈可挺,徐嵩龄(2002):《碳税与二氧化碳减排的CGE模型》,《数量经济技术经济研究》第10期。

[2] 姚昕,刘希颖(2010):《基于增长视角的中国最优碳税研究》,《经济研究》第11期。

[3] 王灿,陈吉宁(2006):《用Monte Carlo方法分析CGE模型的不确定性》,《清华大学学报(自然科学版)》第9期。

[4] Wang K.; Wang C. and Chen J. “Analysis of the economic impact of different Chinese climate policy options based on a CGE model incorporating endogenous technological change.” Energy Policy, 2009, 37, pp. 2930–2940.

[5] 张友国:《碳强度总量与强度约束的绩效比较——基于CGE模型的分析》,《世界经济》,2013年第7期。

[6]Zhang D., Rausch S., Karplus V. J., Zhang X.. Quantifying regional economic impacts of CO2 intensity targets in China[J],Energy Economics, 2013, 40(C), 687–701.

[7] Webster M.; Sue Wing I. and Jakobovits L. “Second-best instruments for near-term climate policy- Intensity targets vs. The Safety valve.” Journal of Environmental Economics and Management, 2010, 59, pp. 250-259.

[8] Dixon, P.B. and Rimmer, M.T.. Dynamic General Equilibrium Modelling for Forecasting and Policy: a Practical Guide and Documentation of MONASH [M], North -Holland Publishing Company, Amsterdam, 2002.

[9]齐明珠:中国2010~ 2050年劳动力供给与需求预测,人口研究,2010年第9期刊,76-87。

[10]EIA, 2013. Annual Energy Outlook 2013. http://www.eia.gov/forecasts/aeo/.

[11]Dai H., Masui T., Matsuoka Y., Fujimori S., 2011. Assessment of China’s climate commitment and non-fossil energy plan towards 2020 using hybrid AIM/CGE model. Energy Policy, 39: 2875–2887.

[12] 中国能源中长期发展战略研究项目组:《中国能源中长期(2030、2050)发展战略研究报告》,科学出版社,北京,2011年。

[1] 主要涉及除电力和热力的生产和供应业之外的能源转换部门,包括煤炭开采和洗选业,石油加工、炼焦及核燃料加工业以及燃气生产和供应业。

[2] 实际上,电力、热力的生产和供应部门是将一次清洁能源与火电混合在一起提供给其他部门使用,这样一次清洁能源就可视为电力、热力的生产和供应部门的投入,而混合的电力则是其产出。本文用发电煤耗法计算一次清洁能源的消耗量(coal equivalent calculation)。